- Mediante una carta, ALAI explica las razones por las cuales es necesario que brinde los cinco meses de tiempo de adecuación publicados oficialmente en los lineamientos de la ley sobre impuestos digitales.

- Hasta ahora, el paquete de leyes secundarias solo contempla un sector de las plataformas pero no es aplicable a todas.

- ALAI manifiesta su voluntad de continuar colaborando y contribuyendo con el crecimiento de la economía digital del país.

La Asociación Latinoamericana de Internet (ALAI) en México envió una carta a la Secretaría de Hacienda y Crédito Público (SHCP) en la que detalla los motivos técnicos por los cuales es necesario contar con los cinco meses de tiempo de adecuación publicados oficialmente en los lineamientos de la ley sobre impuestos digitales. En el texto se expone que el paquete de normatividades secundarias, que estaba planeado para publicarse de manera integral el 31 de enero para brindar los cinco meses de adecuación a las plataformas comprometidos en la ley, se realizó recién el 12 de mayo y responde solamente a la dinámica de un único modelo de negocio.

En el mensaje enviado a la Secretaría la ALAI reitera además su voluntad de continuar colaborando y contribuyendo con el crecimiento de la economía digital del país, mientras resaltó la importancia de poder hacerlo en un marco de certeza jurídica integral y clara.

El texto completo de la carta indica:

“Nos referimos al primer grupo de reglas operativas para plataformas digitales que forman parte de la Resolución Miscelánea Fiscal para 2020 publicada el 28 de diciembre 2019, así como a la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal, publicada el 12 de Mayo del 2020, ambas por el Servicio de Administración Tributaria (SAT), en cumplimiento con lo aprobado por el Poder Legislativo como parte del paquete económico para 2020. Específicamente, a la nueva disposición para que las plataformas digitales se registren como obligados al pago y retención de impuestos.

En este contexto y mediante este documento destacamos que desde principios de 2019, ALAI, como representante de las principales empresas de tecnología que forman parte del desarrollo de la economía digital en la región, inició conversaciones con la Secretaría de Hacienda y Crédito Público (SHCP) y el SAT para dar a conocer los distintos modelos de negocio de cada una de las empresas que representa, con la finalidad de que la propuesta que planteó el ejecutivo contemple estas diferencias a fin de llegar a una reforma asequible.

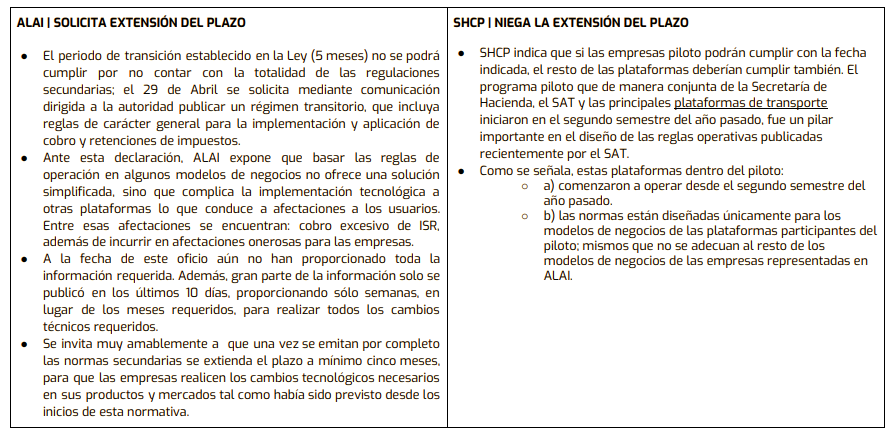

Tal y como lo señala el comunicado No. 109 de la SHCP, con fecha 03 de enero de 2020, el programa piloto que se inició el segundo semestre de 2019 de manera conjunta entre la SHCP, el SAT y las principales plataformas de transporte fue un pilar importante en el diseño de las reglas operativas publicadas por el SAT. En este sentido destacamos que en todos los acercamientos que hemos tenido con las autoridades fiscales durante el desarrollo de la normatividad secundaria, ALAI ha expuesto la necesidad de que ésta considere la diversidad de características operativas de los distintos modelos de negocios de las plataformas digitales. En consecuencia, basar las reglas de operación en un solo modelo de negocios (como el de las plataformas de transporte utilizadas en el piloto) no ofrece una solución simplificada, sino que en forma contraria, la propuesta conduce a significativas afectaciones a los usuarios de las distintas plataformas digitales – que incluyen, entre muchas otras, una doble tributación que afecta a los consumidores, un cobro excesivo de ISR, además de incurrir en afectaciones onerosas para las empresas.

En este sentido, ALAI en su misiva dirigida a la Secretaría con fecha de 29 de abril del 2020, nos permitimos hacer un resumen del proceso de diálogo con las autoridades, e invitamos muy respetuosamente a facilitar un régimen transitorio que incluya reglas generales de carácter general para la implementación y aplicación de cobro y retenciones de impuestos, el cual entre en vigor el 1 de enero del 2021.

Comentarios